العربية

العربية English

Englishروش های پرداخت بین المللی

سر فصل مطالب

برات و اعتبار اسنادی LC در واقع روش های پرداخت بین المللی و یا راه های تسویه حساب، اعتبار دهی و خریدهای حوزه بازرگانی هستند. در بسیاری از موارد خریدار و فروشنده هزاران کیلومتر با یکدیگر فاصله دارند. بنابراین باید مسیرها و راه هایی وجود داشته باشد تا بتوانند به یکدیگر اعتماد کرده و معاملات خود را به انجام برسانند. علاوه بر این باید مسیرهایی برای اعتبار دهی وجود داشته باشد. تا بتوانند همکاری طولانی مدت با یکدیگر داشته باشند.

در تجارت بازرگانی و بین المللی، روشهای پرداخت هزینه کالا، از نظر ریسک پذیری به دو گروه تقسیم می شود.

- گروه اول: روشهایی که ریسک فروشنده زیاد ولی ریسک خریدار کم است.

- گروه دوم: روشهایی که ریسک خریدار زیاد و ریسک فروشنده کم است.

در روشی که ریسک فروشنده زیاد است، فروشنده کالا را ارسال نموده و سپس وجه آن را دریافت می کند و در روش هایی که ریسک خریدار زیاد است، خریدار قبل از تحویل کالا، هزینه آن را پرداخت می کند.

در ادامه مطلب همراه بازرگانی ققنوس باشید تا به بررسی دقیق روش های پرداخت بین المللی و برات و اعتبار نامه LC که جزئی از آن است بپردازیم.

برات ساده چیست؟

در این روش بر اساس توافقی که بین خریدار و فروشنده صورت می گیرد، فروشنده کالا را به مقصد خریدار حمل کرده و اسناد حمل آن را نیز مستقیما برای وی ارسال می نماید، سپس بر اساس اسناد حمل، برات ساده ای را بر عهده خریدار کشیده و از طریق بانک خود برای بانک خریدار ارسال می نماید. خریدار نیز موظف است بر اساس شرایط برات، در مدت زمان معین شده نسبت به واریز آن اقدام نماید. حال سوال پیش می آید که برات چیست؟

برات سندی است که جایگزین پول در معامله بوده و در واقع تضمین پرداخت وجه در آینده است. به عبارت دیگر سندی است که توسط فروشنده کالا در وجه خریدار صادر می شود، شخص خریدار باید تضمین دهد که در مدت زمان معین اقدام به پرداخت بدهی خود کند.

با توجه به اینکه خریدار پس از دریافت اسناد و ترخیص کالا، هزینه آن را پرداخت می کند، هیچگونه ریسکی متوجه خریدار نمیباشد، در حالی که فروشنده ریسک عدم قبولی برات را باید قبول کند.

طرفین دخیل در برات چه کسانی هستند؟

- صادر کننده برات: طرفی است که برات را صادر می کند و دستور پرداخت مبلغ مشخصی را می دهد.

- گیرنده برات: شخص یا نهادی است که برات را دریافت می کند. به او دستور داده شده تا مبلغ مشخص شده را پرداخت کند.

برات معمولاً حاوی مشخصات زیر است:

- نام و آدرس خریدار و فروشنده

- مبلغ صورتحساب

- تاریخ سررسید قبض

- امضا و مهر طرفین (فروشنده و خریدار)

برات وصولی اسنادی چیست؟

در این روش کالاها به مقصد خریدار حمل شده و اسناد حمل نیز همراه برات به بانک خریدار ارسال می شود. در صورتی که برات وصولی باشد، در این صورت بانک خریدار فقط در صورت دریافت وجه مربوط به معامله، مجاز به تحویل اسناد به خریدار می باشد. معمولا خریداران ترجیح می دهند پرداخت وجه را تا زمان رسیدن کالا به تاخیر بیندازند. بنابراین با توجه به برات وصولی مدت زمان معینی را برای پرداخت وجه تعیین می کنند و بانک مستلزم است در صورت قبول برات توسط خریدار و یا پرداخت وجه اسناد حمل را تحویل دهد.

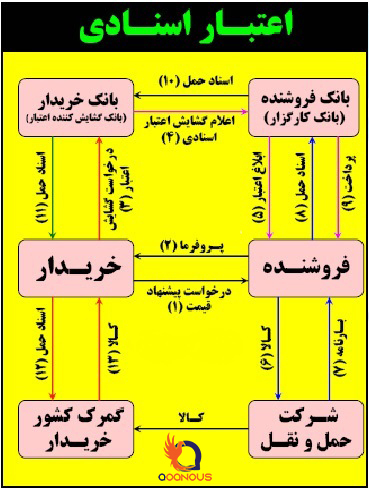

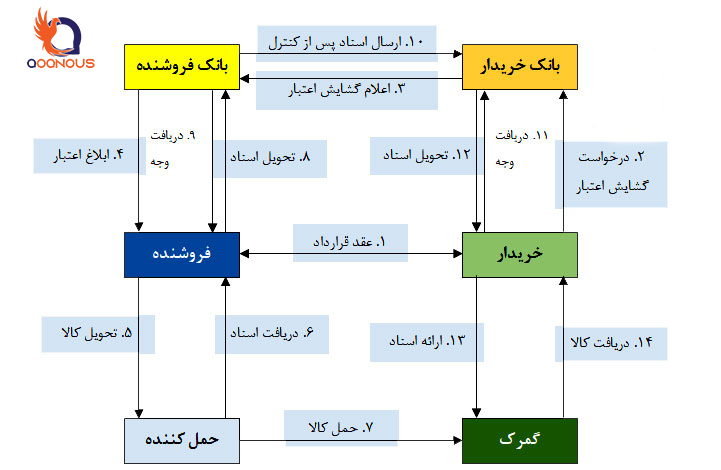

اعتبار اسنادی چیست؟

در این روش فروشنده هزینه مربوط به کالا را پس از ارائه اسناد حمل به بانک خود، دریافت می نماید. در این صورت ریسک عدم پرداخت از طرف خریدار رفع می شود. این روش بیشتر به نفع فروشنده است و خریدار هیچ کنترلی بر کالای خریداری شده ندارد و در برخی مواقع در صورتی که هنوز کالا به کشور مقصد خریدار نرسیده، فروشنده با ارائه اسناد، مبلغ را دریافت نماید. در این روش فروشنده باید به بانک متعهد شود که در پس از ارائه اسناد در مدت زمان مشخص شده، اقدام به ارسال کالا کند.

اسناد اعتباری LC با توجه به کارکردها و شروط ذکر شده در آن به انواع مختلفی تقسیم می گردد.

انواع اعتبار اسنادی LC

اعتبار اسنادی انواع مختلفی دارد که به بررسی آن ها می پردازیم تا با کاربرد هرکدام و تفاوت آن ها با یکدیگر آشنا شوید. یکی از پرکاربردترین آنها برای ایران، اعتبار اسنادی LC بک تو بک است که به دلیل تحریم ها بسیار مورد استفاده قرار می گیرد.

اعتبار اسنادی وارداتی یا صادراتی

به اعتباری که خریدار برای واردات به کشور خود گشایش می کند اعتبار اسنادی وارداتی گفته می شود و این اعتبار برای فروشنده کالا که خارج از کشور خریدار است، اعتبار اسنادی صادراتی می باشد.

اعتبار اسنادی قابل برگشت (Revocable LC)

در این نوع اعتبار اسنادی، خریدار و یا بانک گشایش کننده اعتبار میتوانند بدون کسب اجازه از فروشنده، تغییراتی را در شرایط اسناد اعتباری به وجود آورند. این نوع اعتبار کاربرد و استفاده چندانی ندارد.

اعتبار اسنادی غیر قابل برگشت (Irrevocable LC)

در اعتبار اسنادی غیر قابل برگشت، هرگونه تغییر در شرایط اعتبار از جانب خریدار یا بانک گشایش کننده اعتبار، باید با توافق و رضایت فروشنده انجام گیرد.

اعتبار اسنادی تایید شده (Confirmed LC)

در برخی مواقع به دلیل عدم اعتماد فروشنده به خریدار، اعتبار نداشتن بانک خریدار و یا به دلیل وضعیت نامناسب سیاسی و اقتصادی کشور شخص خریدار، باید اعتبار اسنادی که توسط بانک خریدار صادر شده به تائید بانک مورد نظر فروشنده نیز برسد.

اعتبار اسنادی تایید نشده (Unconfirmed LC)

در این نوع اعتبار نیازی به تایید اعتبار اسنادی توسط بانک دیگر نیست و خریدار و بانک گشایش کننده اعتبار اسنادی، مورد اعتماد خریدار هستند.

اعتبار اسنادی قابل انتقال (Tranferable LC)

به اعتباری گفته میشود که با توجه به آن، فروشنده می تواند همه یا بخشی از اعتبار گشایش شده را به شخص ثالث انتقال دهد. این نوع اعتبار یک مزیت برای فروشنده محسوب میشود. در ایران جهت گشایش اعتبار قابل انتقال نیاز به دریافت مجوز از بانک مرکزی می باشد.

اعتبار اسنادی غیر قابل انتقال (Untransferable LC)

در اعتبار اسنادی غیر قابل انتقال، فروشنده حق واگذاری کل اعتبار گشایش شده و یا بخشی از آن را ندارد. در تجارت بین الملل معمولا از اعتبار اسنادی غیر قابل انتقال استفاده می شود.

اعتبار اسنادی مدت دار (Usance LC)

با توجه به اعتبار اسنادی مدت دار، خریدار موظف است که پس از دریافت کالا، طی مدت زمان تعیین شده اقدام به انتقال وجه به فروشنده کند. در واقع فروشنده به خریدار مهلت میدهد که بهای کالا را پس از دریافت و فروش آن بپردازد.

اعتبار اسنادی دیداری (At Sight LC)

در این نوع اعتبار اسنادی، پس از اینکه فروشنده اسناد حمل را به بانک تحویل داده و بانک آن را تائید کرد، فروشنده موظف است که بهای کالا را پرداخت کند.

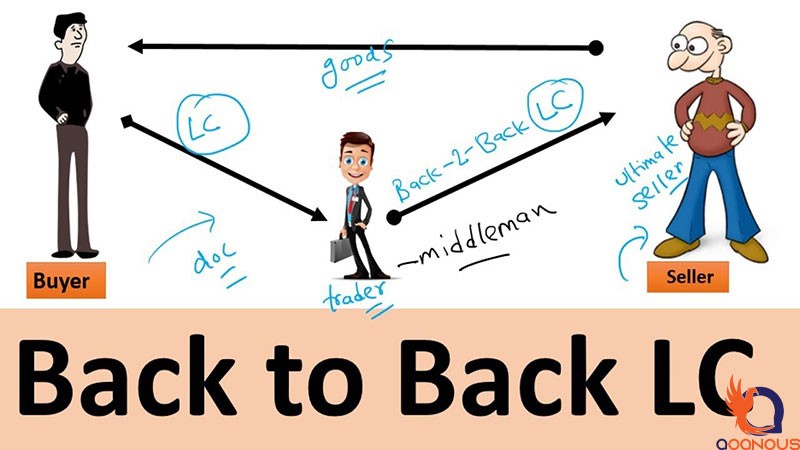

اعتبار اسنادی بک تو بک (Back to Back LC)

Back to Back LC زمانی مورد استفاده قرار می گیرد که یک واسطه مابین خریدار و فروشنده قرار دارد. در وهله اول بانک خریدار یک اعتبار را در وجه واسطه صادر می کند، واسطه از اعتبار صادر شده به عنوان یک پشتوانه استفاده می کند و یک اعتبار اسنادی در وجه فروشنده صادر می کند. اعتبار اسنادی بک تو بک در واقع از دو اعتبار جدا از هم تشکیل شده است که یکی توسط بانک خریدار برای واسطه و دیگری توسط بانک واسطه برای فروشنده صادر می شود. قابل ذکر است که اعتبار اسنادی اول باید برگشت ناپذیر و تائید شده باشد تا بتوان اعتبار اسنادی دیگری را با استفاده از آن گشایش کرد. از این روش در ایران جهت دور زدن تحریم ها استفاده می شود به اینگونه که اعتبار اسنادی در وجه یک شخص واسطه در کشور ثالث که تحریم نشده است، صادر می شود، شخص ثالث با استفاده از آن یک اعتبار اسنادی دیگر را گشایش می کند و کالاها را خریداری کرده، به کشور خود حمل می کند و از آن جا به ایران انتقال می دهد.

مثال برای درک بیشتر اعتبار اسنادی بک تو بک

به عنوان مثال، فرض کنید که شرکت A در ایالات متحده آمریکا قرار دارد و کالایی تولید می کند که واردات آن به ایران تحریم است. شرکت B که یک شرکت تجاری مستقر در دبی است، دریافته است که یک تاجر ایرانی، قصد خرید آن محصولات را دارد اما به دلیل تحریم ایران قادر به خرید آن نیست. بنابراین شرکت B به عنوان یک واسطه بین شرکت آمریکایی و تاجر ایرانی عمل می کند.

تاجر ایرانی از طریق بانک خود یک اعتبار اسنادی را در وجه واسطه گشایش می کند، واسطه از آن به عنوان یک وثیقه استفاده کرده و به پشتوانه و اعتبار آن از طرف بانک کشور خود یک اعتبار اسنادی برای شرکت مستقر در آمریکا صادر می کند. بنابراین هم شخص خریدار از دریافت کالای خود و دور زدن تحریم ها مطمئن می شود و هم فروشنده از دریافت وجه خود اطمینان حاصل می کند.

تصویر زیر نقش واسطه، بین خریدار و فروشنده را نشان می دهد.

اعتبار اسنادی پیش پرداخت یا ماده قرمز (Red Clause LC)

در این نوع اعتبار، فروشنده میتواند پیش از ارسال کالا، مبلغی را به عنوان پیش پرداخت از بانک گشایش کننده اعتبار، دریافت کند. این مورد در صورتی اتفاق می افتد که فروشنده نیازمند سرمایه اولیه جهت تولید کالا باشد. علت نام گذاری این اعتبار، استفاده از جوهر قرمز در گذشته، برای مشخص کردن وجه پیش پرداختی در اعتبار نامه بود.

اعتبار اسنادی گردان (Revolving LC)

اعتباری است که پس از هر بار استفاده، مبلغ اسناد تا سطح اعتبار اولیه افزایش می یابد در واقع بدون احتیاج به افتتاح اعتبار جدید، اعتبار موجود خود به خود تکرار میشود.

مزایای استفاده اعتبارات اسنادی

- اطمینان فروشنده از اینکه پس از ارایه اسناد حمل، وجه اعتبار را مطابق شرایط اعتبار از بانک کارگزار یا تایید کننده دریافت می کند.

- امکان کنترل تاریخ حمل و تحویل نهایی کالا.

- اطمینان از اینکه پرداخت وجه اعتبار به فروشنده پس از انتقال مالکیت کالا به فروشنده صورت می گیرد.

- امکان دریافت پیش پرداخت توسط فروشنده جهت تهیه محصول

- تعهد بانک برای پرداخت بها در معاملات بجای خریدار

- پرداخت وجه کالا بعد از وصول اسناد

شرایط و مدارک لازم جهت دریافت اعتبار اسنادی

از جمله شرایط لازم جهت دریافت اعتبار اسنادی می توان به موارد زیر اشاره کرد:

- دارا بودن تابعیت جمهوری اسلامی

- داشتن کارت بازرگانی

- داشتن سابقه واردات کالا

- عدم داشتن سوءسابقه

- عدم داشتن چک برگشتی

- مجوز بازرگانی برای کارخانجات و واحدهای تولیدی

- داشتن پروانه برای شرکت های بازرگانی

تفاوت برات و اعتبار اسنادی

در حوزه تجارت بین الملل “برات”، به معنای عقد قرارداد تجاری نیست بلکه صرفاً سندی است که جهت تضمین به پرداخت وجه، در مبادلات بازرگانی صادر می شود، بنابراین برات تعهد مشروط نیست در حالیکه اعتبار اسنادی، وسیلهای برای پرداخت در مبادلات بین المللی است و تعهدی مشروط است که در آن امکان کنترل تاریخ حمل و تحویل نهایی کالا وجود دارد.

این اعتبارنامه، سندی است که بیشتر در معامله های بین المللی یا بسیار بزرگ از آن استفاده می شود. در این وضعیت، بانک به عنوان یک حواله دار امین به فروشنده یا طرف دوم معامله تضمین می دهد که پول خود را دریافت خواهد کرد. از آن طرف، بانک تنها زمانی پول را به فروشنده پرداخت می کند که خریدار، جنس خود را تحویل گرفته باشد. در این معاملات، بانک تنها ضمانت پرداخت وجه به فروشنده و دریافت کالا توسط خریدار را بر عهده می گیرد. اما ضمانتی جهت کیفیت محصولات ارائه نمی دهد.

سایر روش های پرداخت بین المللی

تجارت بر اساس حساب باز

در این روش فروشنده بر اساس درخواست خریدار، کالای مورد نظر را بسته بندی و به گمرک مقصد ارسال می کند و اسناد حمل مستقیما به آدرس خریدار فرستاده می شود تا با استفاده از آن امکان ترخیص کالاهای وارد شده به گمرک فراهم شود. پس از رسیدن کالا، خریدار با توجه به مدت زمان توافق شده، باید اقدام به پرداخت هزینه کالاهای معامله شده نماید. این روش دارای کمترین ریسک برای خریدار و بیشترین ریسک برای فروشنده است.

روش حواله ای

این روش کم ریسک ترین روش برای فروشنده است، زیرا وجه کالا را پیش از ارسال به مقصد از خریدار دریافت می کند. در مقابل خریدار ریسک زیادی را متقبل می شود زیرا وجه معامله را پرداخت نموده و در انتظار رسیدن کالا می باشد. همچنین ریسک هایی مانند عدم ارسال به موقع کالا، افزایش قیمت از طرف فروشنده، ارسال کالا با کیفیت پایین تر و حتی عدم ارسال کامل کالا وجود دارد.

روش حواله با اخذ ضمانتنامه بانکی

در این روش خریدار در مقابل حواله هزینه خرید کالا، از فروشنده درخواست ضمانتنامه بانکی می کند. فروشنده نیز مستلزم است که از بانک خود درخواست صدور ضمانتنامه به نفع خریدار نماید، با ابلاغ ضمانتنامه به خریدار، خریدار موظف به حواله کل مبلغ معامله برای فروشنده است. با توجه به اینکه این روش تضمینی برای ارسال کالا است اما همچنان ریسک هایی همچون تاخیر ارسال و یا کیفیت پایین نسبت به توافق وجود دارد.

سخن آخر

شرکت بازرگانی ققنوس بیش از 10 سال در حوزه تجارت بین الملل فعال است و یکی از برترین شرکت های بازرگانی کشور شناخته شده است. بازرگانی ققنوس با به کار گیری برترین و متخصص ترین افراد این حوزه، تمامی خدمات برات، گشایش اعتبار اسنادی مختلف همچون اعتبار اسنادی LC بک تو بک را برای تجار و بازرگانان ایرانی به انجام برساند. تنها کافی است با کارشناسان و متخصصان ما تماس حاصل فرمایید.