فارسی

فارسی English

Englishطرق الدفع الدولية

عنوان المحتوى

سندات الصرف LC وخطابات الاعتماد هي في الواقع طرق دفع دولية أو طرق لتسوية الحسابات والائتمانات والمشتريات التجارية. في كثير من الحالات ، يكون البائع والمشتري على بعد آلاف الكيلومترات من بعضهما البعض. لذلك ، يجب أن تكون هناك مسارات وطرق حتى يتمكنوا من الوثوق ببعضهم البعض وإتمام معاملاتهم. بالإضافة إلى ذلك ، يجب أن تكون هناك مسارات للاعتماد. حتى يتمكنوا من الحصول على تعاون طويل الأمد مع بعضهم البعض.

في التجارة التجارية والدولية ، تنقسم طرق الدفع للسلع إلى مجموعتين من حيث المخاطر.

- المجموعة الأولى: الطرق التي تكون فيها مخاطر البائع عالية ولكن مخاطر المشتري منخفضة.

- المجموعة الثانية: الطرق التي تكون فيها مخاطر المشتري عالية ومخاطر البائع منخفضة.

في الطريقة التي تكون فيها مخاطرة البائع عالية ، يقوم البائع بإرسال البضائع ثم استلام الدفعة ، وفي الطرق التي تكون فيها مخاطر المشتري عالية ، يدفع المشتري السعر قبل تسليم البضائع.

في بقية المقال ، كن مع شركة ققنوس للتجارة لإلقاء نظرة فاحصة على طرق الدفع الدولية و LC ، والتي تعد جزءًا منها.

ما هو بسيط بالنسبة لك؟

بهذه الطريقة ، بناءً على الاتفاق بين المشتري والبائع ، يقوم البائع بنقل البضائع إلى وجهة المشتري وإرسال مستندات الشحن إليه مباشرة ، ثم بناءً على مستندات الشحن ، يقوم بإصدار بوليصة شحن بسيطة للمشتري . ويرسلها إلى بنك المشتري من خلال بنكه. يلتزم المشتري أيضًا بإيداعه في غضون الفترة الزمنية المحددة بناءً على شروط الكمبيالة. الآن السؤال الذي يطرح نفسه ، ما هو لك؟

السند الإذني هو مستند يحل محل الأموال في معاملة ويضمن فعليًا الدفع في المستقبل. بمعنى آخر ، هو مستند صادر عن بائع البضاعة لصالح المشتري ، ويجب على المشتري أن يضمن أنه سيدفع دينه خلال فترة زمنية معينة.

بالنظر إلى أن المشتري يدفع ثمن البضاعة بعد استلام المستندات والتخليص ، فلا توجد مخاطر على المشتري ، بينما يتعين على البائع قبول مخاطر عدم قبول الفاتورة.

من هم الأطراف المشاركة في مشروع القانون؟

- جهة إصدار الكمبيالة: الجهة التي تصدر الكمبيالة وتأمر بدفع مبلغ محدد.

- إيصال الكمبيالة: هو الشخص أو الكيان الذي يتلقى الكمبيالة. يؤمر بدفع المبلغ المحدد.

تحتوي الفاتورة عادة على المعلومات التالية:

- اسم وعنوان المشتري والبائع

- مبلغ الفاتورة

- تاريخ استحقاق الفاتورة

- توقيع وختم الطرفين (البائع والمشتري)

ما هي فاتورة تحصيل الوثائق؟

في هذه الطريقة ، يتم شحن البضائع إلى وجهة المشتري ويتم أيضًا إرسال مستندات الشحن إلى بنك المشتري مع الفاتورة. إذا كانت فاتورة تحصيل ، فلا يُسمح لبنك المشتري بتسليم المستندات إلى المشتري إلا بعد استلام الأموال المتعلقة بالمعاملة. عادة ، يفضل المشترون تأخير الدفع حتى وصول البضائع. لذلك ، وفقًا لبيان التحصيل ، حددوا فترة زمنية معينة للدفع ، ويطلب من البنك تسليم مستندات الشحن إذا قبل المشتري الفاتورة أو تم السداد.

ما هو خطاب الاعتماد؟

بهذه الطريقة ، يستلم البائع تكلفة البضاعة بعد تقديم مستندات الشحن إلى البنك الذي يتعامل معه. في هذه الحالة ، يتم التخلص من مخاطر عدم السداد من قبل المشتري. هذه الطريقة أكثر فائدة للبائع ، وليس للمشتري أي سيطرة على البضائع المشتراة ، وفي بعض الحالات ، إذا لم تصل البضائع بعد إلى بلد وجهة المشتري ، يتلقى البائع المبلغ من خلال تقديم المستندات. في هذه الطريقة ، يجب على البائع الالتزام لدى البنك بإرسال البضائع بعد تقديم المستندات في غضون الوقت المحدد.

تنقسم مستندات الاعتماد المستندي إلى أنواع مختلفة حسب الوظائف والشروط المذكورة فيها.

أنواع خطابات الاعتماد المستندية

هناك أنواع مختلفة من خطابات الاعتماد ، والتي سنقوم بفحصها من أجل التعرف على استخدام كل منها والاختلافات بينهما. أحد أكثر خطابات الاعتماد المستخدمة على نطاق واسع بالنسبة لإيران هو خطاب الاعتماد المستندي من ظهر إلى ظهر ، والذي يستخدم على نطاق واسع بسبب العقوبات.

استيراد أو تصدير خطاب الاعتماد

يُطلق على الائتمان الذي يفتحه المشتري للاستيراد إلى بلده خطاب اعتماد الاستيراد ، وهذا الاعتماد هو خطاب اعتماد تصدير لبائع البضائع الموجود خارج بلد المشتري.

قابل للإلغاء LC

في هذا النوع من خطاب الاعتماد ، يمكن للمشتري أو البنك الذي أصدر الائتمان إجراء تغييرات في شروط خطاب الاعتماد دون الحصول على إذن من البائع. هذا النوع من الائتمان لا يستخدم كثيرا.

لا رجعة فيه LC

في خطابات الاعتماد غير القابلة للإلغاء ، يجب أن يتم أي تغيير في شروط الائتمان من قبل المشتري أو البنك الذي يفتح الاعتماد بموافقة البائع وموافقته.

مؤكد LC

في بعض الحالات ، بسبب عدم ثقة البائع بالمشتري ، أو عدم مصداقية بنك المشتري ، أو بسبب الوضع السياسي والاقتصادي غير المواتي لبلد المشتري ، يجب أن تتم الموافقة على مستندات الائتمان الصادرة عن بنك المشتري من قبل بنك البائع.

خطاب اعتماد غير مؤكد

في هذا النوع من الائتمان ، ليست هناك حاجة لتأكيد خطاب الاعتماد من قبل بنك آخر ، ويثق المشتري بالمشتري والبنك الذي يفتح خطاب الاعتماد.

خطاب اعتماد قابل للتحويل

يطلق عليه ائتمانًا يمكن للبائع بموجبه تحويل الائتمان المفتوح بالكامل أو جزء منه إلى طرف ثالث. هذا النوع من الائتمان ميزة للبائع. في إيران ، من أجل فتح اعتماد قابل للتحويل ، من الضروري الحصول على ترخيص من البنك المركزي.

خطاب اعتماد غير قابل للتحويل

في خطاب الاعتماد غير القابل للتحويل ، لا يحق للبائع التنازل عن الائتمان المفتوح بالكامل أو جزء منه. عادة ما تستخدم خطابات الاعتماد غير القابلة للتحويل في التجارة الدولية.

خطاب الاعتماد الأجل (Usance LC)

وفقًا لمصطلح خطاب الاعتماد ، يكون المشتري ملزمًا بتحويل الأموال إلى البائع خلال الفترة الزمنية المحددة بعد استلام البضائع. في الواقع ، يمنح البائع المشتري موعدًا نهائيًا لدفع ثمن البضاعة بعد استلامها وبيعها.

في Sight LC

في هذا النوع من خطاب الاعتماد ، بعد أن يسلم البائع مستندات الشحن إلى البنك ويؤكدها البنك ، يلتزم البائع بدفع ثمن البضائع.

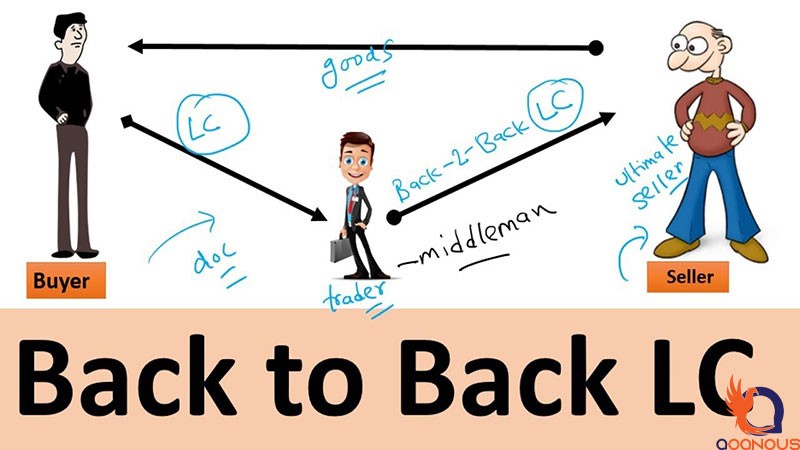

العودة إلى الخلف LC

يستخدم Back to Back LC عندما يكون هناك وسيط بين المشتري والبائع. في المقام الأول ، يصدر بنك المشتري خطاب اعتماد لصالح الوسيط ، ويستخدم الوسيط الائتمان الصادر كدعم ويصدر خطاب اعتماد لصالح البائع. يتكون خطاب الاعتماد المتعاقب في الواقع من اعتمادين منفصلين ، أحدهما صادر عن بنك المشتري للوسيط والآخر صادر عن بنك الوسيط للبائع. وتجدر الإشارة إلى أن خطاب الاعتماد الأول يجب أن يكون غير قابل للإلغاء ومعتمد بحيث يمكن فتح خطاب اعتماد آخر باستخدامه. تستخدم هذه الطريقة في إيران للالتفاف على العقوبات ، حيث يتم إصدار خطاب اعتماد إلى وسيط في بلد ثالث غير خاضع للعقوبات ، ويستخدمه الطرف الثالث لفتح خطاب اعتماد آخر. يشتري البضائع وينقلها إلى بلاده وتنقلهم من هناك إلى إيران.

مثال لفهم أفضل لخطاب الاعتماد الخلفي

على سبيل المثال ، افترض أن الشركة “أ” تقع في الولايات المتحدة الأمريكية وتنتج منتجًا يُحظر استيراده إلى إيران. اكتشفت الشركة “ب” ، وهي شركة تجارية مقرها دبي ، أن رجل أعمال إيراني ينوي شراء هذه المنتجات ، لكنه غير قادر على شرائها بسبب الحظر الإيراني. لذلك ، تعمل الشركة B كوسيط بين الشركة الأمريكية ورجل الأعمال الإيراني.

يفتح رجل أعمال إيراني خطاب اعتماد من خلال بنكه لحساب وسيط ، ويستخدمه الوسيط كضمان ويصدر خطاب اعتماد لشركة مقرها في أمريكا بناءً على دعمها وائتمانها من بنك بلاده. لذلك فإن كلا من المشتري متأكد من استلام بضاعته وتجاوز العقوبات ، والبائع على يقين من استلام أمواله.

توضح الصورة أدناه دور الوسيط بين البائع والمشتري.

خطاب اعتماد مسبق الدفع أو LC أحمر

في هذا النوع من الائتمان ، يمكن للبائع الحصول على مبلغ كدفعة مقدمة من البنك الذي يفتح الاعتماد قبل إرسال البضائع. يحدث هذا إذا احتاج البائع إلى رأس مال أولي لإنتاج البضائع. كان سبب اسم هذا الاعتماد هو استخدام الحبر الأحمر في الماضي للإشارة إلى الدفعة المقدمة في خطاب الاعتماد.

الدائر LC

وهو ائتمان يزداد حجم المستندات بعد كل استخدام حتى مستوى الائتمان الأولي ، وفي الواقع ، يتم تكرار الائتمان الحالي تلقائيًا دون الحاجة إلى فتح اعتماد جديد.

مزايا استخدام خطابات الاعتماد

- تأكيد البائع أنه بعد تقديم مستندات الشحن سيحصل على مبلغ الائتمان من السمسار أو البنك المعين حسب شروط الائتمان.

- امكانية ضبط تاريخ الشحن والتسليم النهائي للبضائع.

- التأكد من سداد الدفعة الائتمانية للبائع بعد نقل ملكية البضاعة إلى البائع.

- إمكانية استلام دفعة مقدمة من البائع لتجهيز المنتج

- التزام البنك بدفع الثمن في المعاملات بدلاً من المشتري

- دفع ثمن البضائع بعد استلام المستندات

الشروط والمستندات المطلوبة لاستلام خطاب الاعتماد

من بين الشروط اللازمة لاستلام خطاب الاعتماد ، يمكن ذكر ما يلي:

- يحمل جنسية الجمهورية الإسلامية

- امتلاك بطاقة عمل

- وجود تاريخ استيراد البضائع

- عدم وجود سجل سيء

- عدم وجود شيك مرتجع

- رخصة تجارية للمصانع ووحدات الإنتاج

- الحصول على ترخيص للشركات التجارية

الفرق بين الكمبيالة وخطاب الاعتماد

في مجال التجارة الدولية ، لا تعني “الكمبيالة” عقدًا تجاريًا ، ولكنها مجرد مستند يتم إصداره لضمان دفع الأموال في التبادلات التجارية ، لذا فإن الكمبيالة ليست التزامًا مشروطًا ، بينما خطاب الاعتماد هو وسيلة للدفع في التبادلات الدولية ، وهو التزام مشروط يمكن من خلاله التحكم في تاريخ الشحن والتسليم النهائي للبضائع.

خطاب الاعتماد هذا هو مستند يستخدم في الغالب في المعاملات الدولية أو الكبيرة جدًا. في هذه الحالة ، يضمن البنك ، بصفته وصيًا ، للبائع أو الطرف الثاني للمعاملة أنه سيحصل على أمواله. من ناحية أخرى ، يدفع البنك المال للبائع فقط عندما يستلم المشتري البضائع. في هذه المعاملات ، يضمن البنك فقط الدفع للبائع واستلام المشتري للبضائع. لكنها لا تقدم ضمانة لجودة المنتجات.

طرق دفع دولية أخرى

تداول على أساس الحساب المفتوح

بهذه الطريقة ، بناءً على طلب المشتري ، يقوم البائع بتغليف البضائع المطلوبة وإرسالها إلى مكتب جمارك الوجهة ، ويتم إرسال مستندات الشحن مباشرة إلى عنوان المشتري ، بحيث يمكن توفير التخليص الجمركي للبضائع المستوردة. بعد وصول البضاعة ، يجب على المشتري دفع ثمن البضائع المتداولة وفقًا للفترة الزمنية المتفق عليها. هذه الطريقة لها أدنى مخاطر بالنسبة للمشتري وأعلى مخاطرة للبائع.

طريقة التحويل

هذه الطريقة هي الطريقة الأقل خطورة بالنسبة للبائع ، لأنه يتلقى الدفعة من المشتري قبل إرسال البضاعة إلى الوجهة. من ناحية أخرى ، يتحمل المشتري الكثير من المخاطر لأنه دفع ثمن الصفقة وينتظر وصول البضائع. هناك أيضًا مخاطر مثل عدم إرسال البضائع في الوقت المحدد ، وزيادة السعر من البائع ، وإرسال البضائع بجودة أقل وحتى عدم إرسال البضائع بالكامل.

طريقة التحويل عن طريق الحصول على ضمان بنكي

بهذه الطريقة ، يطلب المشتري ضمانًا مصرفيًا من البائع مقابل تحويل تكلفة شراء البضائع. يُطلب من البائع أيضًا أن يطلب من مصرفه إصدار ضمان لصالح المشتري ، من خلال إخطار المشتري بالضمان ، يلتزم المشتري بتسديد كامل مبلغ المعاملة إلى البائع. بالنظر إلى أن هذه الطريقة هي ضمان لإرسال البضائع ، لا تزال هناك مخاطر مثل التأخير في الإرسال أو الجودة المنخفضة مقارنة بالاتفاقية.

الكلمة الأخيرة

نشطت شركة فينيكس للتجارة في مجال التجارة الدولية لأكثر من 10 سنوات وهي واحدة من أفضل الشركات التجارية المعروفة في البلاد. من خلال توظيف أفضل الأشخاص وأكثرهم خبرة في هذا المجال ، توفر شركة ققنوس للتجارة جميع خدمات فواتير الصرف ، وفتح خطابات اعتماد مختلفة مثل خطابات الاعتماد LC المتتالية لرجال الأعمال الإيرانيين. فقط اتصل بخبرائنا والمتخصصين.